3년 동안 열심히 굴린 ISA(개인종합자산관리계좌)가 드디어 만기되었나요? 축하드립니다! 목돈을 손에 쥐신 지금, 이 돈을 어떻게 처리하느냐에 따라 수백만 원의 세금 향방이 갈립니다.

단순히 일반 통장으로 수령하기엔 국가가 주는 '역대급 합법적 절세 치트키'를 통째로 날리는 셈인데요. ISA 만기 자금 3,000만 원을 연금저축펀드로 전환할 때 터지는 대박 혜택과 구체적인 방법을 완벽히 정리해 드립니다.

목차

1. 왜 굳이 연금저축펀드로 옮겨야 할까? 핵심 혜택 2가지

ISA 계좌의 의무 가입 기간 3년이 지나 만기 환급금을 수령하면 이를 60일 이내에 연금계좌(연금저축 또는 IRP)로 전액 혹은 일부 이체할 수 있습니다. 이를 통해 얻을 수 있는 혜택은 크게 두 가지로 요약됩니다.

- 전환 금액의 10% 추가 세액공제: 연금계좌 본래의 한도(연 600만 원~900만 원)와 별개로, ISA 전환 금액의 10%(최대 300만 원 한도)만큼 추가로 세액공제를 해줍니다.

- 연간 납입 한도 무력화: 연금계좌의 일반적인 연간 납입 한도는 1,800만 원이지만, ISA 만기 자금은 이 한도를 초과하여 3,000만 원이든 1억 원이든 전액 입금이 가능합니다.

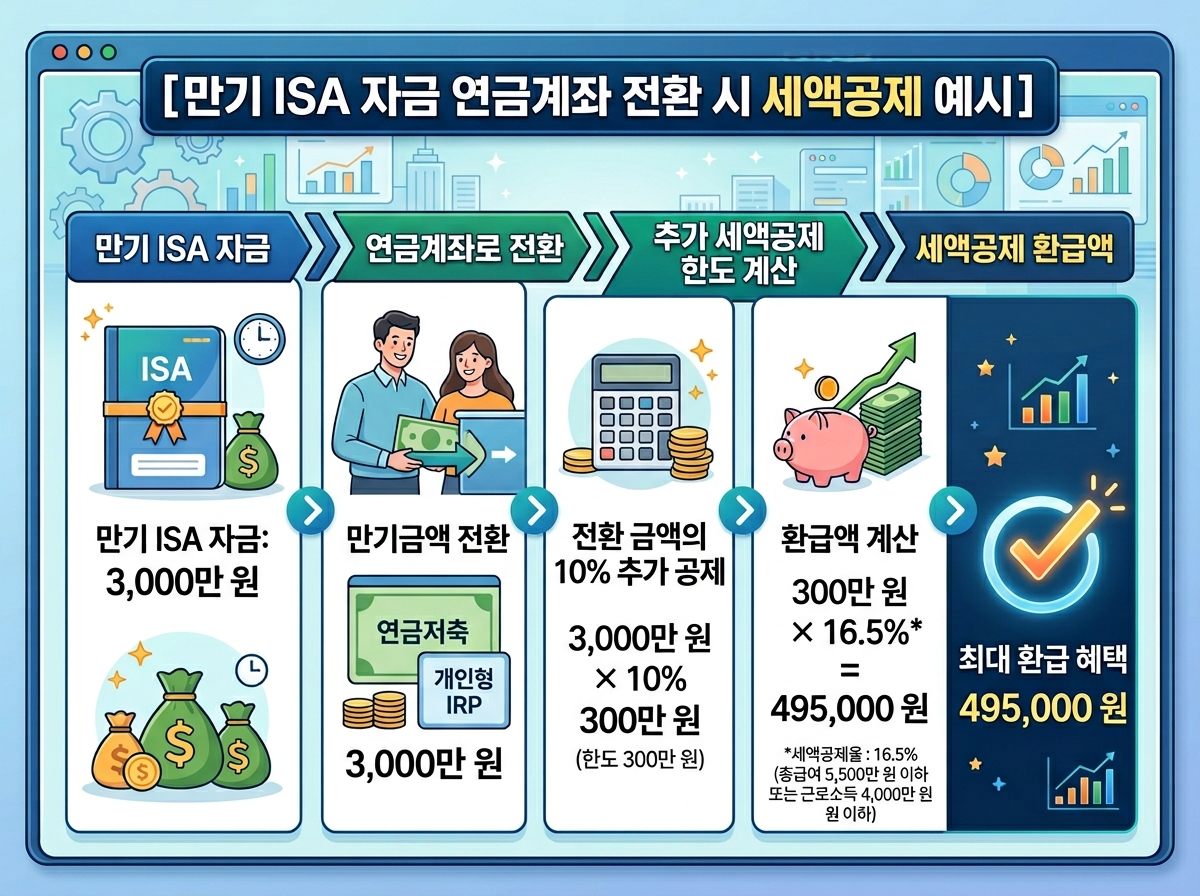

2. 3,000만 원 전환 시 세액공제 금액 시뮬레이션

그렇다면 오늘의 주인공인 '3,000만 원'을 그대로 옮기면 내 통장에 찍히는 환급금은 정확히 얼마일까요? 3,000만 원의 10%는 300만 원이므로, 세액공제 마지노선 한도인 300만 원을 100% 꽉 채워 받게 됩니다. 소득 기준에 따른 환급액을 표로 비교해 보았습니다.

| 구분 (소득 기준) | ISA 추가 공제 한도 | 세액 공제율 | 실제 세금 환급액 |

|---|---|---|---|

| 총급여 5,500만 원 이하 (종합소득 4,500만 원 이하) |

300만 원 | 16.5% | 495,000원 |

| 총급여 5,500만 원 초과 (종합소득 4,500만 원 초과) |

300만 원 | 13.2% | 396,000원 |

기존 연금저축 납입 한도(600만 원)를 이미 채우신 분이라도, 이 ISA 만기 자금 덕분에 올해는 최대 900만 원까지 공제 대상이 되어 연간 총 환급액을 148만 5,000원(16.5% 기준)까지 끌어올릴 수 있는 기적의 단기 절세 테크가 완성됩니다.

3. ISA 만기 자금 연금저축펀드 전환 방법 4단계

은행이나 증권사 방문 필요 없이 스마트폰 앱(MTS)으로 5분 만에 깔끔하게 처리할 수 있습니다. 프로세스는 다음과 같습니다.

- ISA 계좌 만기 해지: 만기일이 지나면 기존 계좌에 보유 중인 주식, ETF 등을 모두 매도하여 현금화한 뒤 '해지 신청'을 완료합니다.

- 연금저축펀드 계좌 개설: 자금을 이체받을 연금저축펀드 계좌가 없다면 미리 개설해 둡니다. (동일 증권사가 아니어도 상관없습니다.)

- 연금 전환 신청 (★가장 중요): 돈을 그냥 무턱대고 무통장 입금하면 안 됩니다! 반드시 증권사 앱 메뉴에서 [ISA 만기자금 연금전환 신청] 메뉴를 찾아 신청 금액(예: 3,000만 원)을 먼저 접수해야 합니다.

- 자금 이체: 신청이 정상 완료되면 안내된 가상계좌나 연금계좌 번호로 만기 자금을 입금합니다.

4. 전환 시 반드시 주의해야 할 3가지 꿀팁

마지막으로 아무도 알려주지 않는, 모르면 돈 날리는 치명적인 주의사항을 짚고 넘어가겠습니다.

- 60일 기한 엄수: ISA 계좌를 해지(또는 만기)한 날로부터 정확히 60일 이내에 연금저축계좌로 돈이 입금 완료되어야 합니다. 하루라도 늦으면 전환 자격을 상실합니다.

- 세액공제 미신청 금액의 비밀: 3,000만 원 중 300만 원만 세액공제를 받고 나머지 2,700만 원은 세액공제를 받지 않는 자금(비과세 재원)으로 분류됩니다. 이 금액은 나중에 급전이 필요할 때 페널티(기타소득세 16.5%) 전혀 없이 언제든 중도 인출할 수 있습니다! 무조건 전액을 다 묶어야 한다는 부담감을 버리세요.

만기 자금을 연금 계좌로 넘기고 보너스 환급금까지 두둑하게 챙기셨다면, 해지된 ISA 계좌는 즉시 재개설하는 것이 좋습니다. 의무 가입 기간 3년을 또 새로 카운트하면서 비과세 한도 혜택 사이클을 무한으로 반복시키는 구조를 완성할 수 있기 때문입니다.

방치해두면 0%대에 수렴하는 입출금 통장에서 잠들 3,000만 원, 연금저축펀드로 넘기는 순간 즉시 40만 원 이상의 현금 보너스로 돌려받고 연금 계좌 내에서 글로벌 우량 ETF 투자를 통해 노후 자금을 더 탄탄하게 굴려 갈 수 있습니다. 타이밍을 놓치지 말고 지금 바로 신청해 보세요!